LA CONTABILIDAD

Es la ciencia social que se encarga de estudiar, medir y analizar el patrimonio de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y su control, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas.

La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia.

CLASIFICACIÓN DE LA CONTABILIDAD SEGÚN EL ORIGEN DEL CAPITAL

OFICIAL O GUBERNAMENTAL:

También llamada contabilidad del estado, contabilidad fiscal o contabilidad de hacienda publica, trata de las normas, convenciones y métodos para registrar las operaciones y estados financieros de las entidades de derecho publico, que administran el físico de la nación los estados, las municipalidades y comprende también los demás organismos oficiales, inclusive los entes autónomos y las empresas en que tienen participación el estado.

PRIVADA

Tiene por objeto el registro y control de las operaciones que realizan las empresas de propiedad particular EJM

éxito, bancolombia

SE DIVIDE EN

COMERCIAL: Se dedica a la compra y venta de productos terminados. registra todas las operaciones mercantiles como bimbo nestle etc.

COSTOS: Impulsada por empresas industriales, permite conocer el costo de producción de los productos fundamentalmente la determinación de los costos unitarios

BANCARIA: Se aplica en entidades financieras, se utiliza para registrar operaciones de los bancos o corporaciones de ahorro y crédito deposito en cuenta corriente y ahorro, giros al interior o exterior.

COOPERATIVAS: Busca satisfacer las necesidades de sus asociados sin fin de lucro, en las diferentes actividades como: producción, distribución, ahorro, crédito vivienda, transporte salud y educación.

OFICIAL: Registra, clasifica, controla, analiza e interpreta todas las operaciones de las entidades de derecho publico y a la vez permite tomar decisiones de materia fiscal, presupuestaria, administrativa, económica y financiera.

SERVICIOS: Es aquella cuyo objeto es el control de las operaciones de las empresas dedicadas a la prestación de servicios .

HOTELERA: Se relaciona con el campo turístico por lo que registra y controla todas las operaciones de estos establecimientos.

PÚBLICA

Tiene como objeto el control y registro de las operaciones efectuadas por las entidades del sector publico nacional EJM Secretaria del estado

TIPOS DE SOCIEDAD

Existen distintos entes de societarios, cada uno con características particulares en aspectos fiscales, responsabilidades de sus accionistas o socios, su forma de constitución, transformación y disolución etc. De dicha diferencia, cada empresario determinara cual es la que mas le conviene.

SOCIEDADES POR ACCIONES

S.A

SOCIOS: Se requiere un mínimo de 5 accionistas.

RESPONSABILIDAD: Los accionistas responden hasta el limite de sus aportes.

RAZÓN SOCIAL: Tendrá una denominación seguida de la expresión sociedad anónima o S.A.

CAPITAL: ° Se divide en acciones de igual valor, que se representan en títulos valores.

° al constituirse la sociedad debe suscribirse por lo menos 50% del capital autorizado y pagarse como mínimo la tercera parte del valor de cada acción del capital suscrito.

ÓRGANOS DE DIRECCIÓN Y CONTROL: ° Asamblea general de accionistas

° Junta directiva

° Representante legal.

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las causales indicadoras en el Art 218 del código de comercio.

° Cuando ocurran perdidas que reduzcan el patrimonio neto por debajo de 50% del capital suscrito.

° Cuando 95% o mas de las acciones suscritas llegue a pertenecer a un solo accionista.

SOCIEDAD LIMITADA

SOCIOS: Se requiere un minino de 2 socios y un máximo de 25

RESPONSABILIDAD: Los socios responden hasta el limite de sus aportes.

RAZÓN SOCIAL: Tendrá una denominación seguida de la expresión limitada o Ltda.

CAPITAL: ° El capital de la sociedad se divide en cuotas de igual valor.

° El capital debe estar pagado en su totalidad en el momento de constituirse la sociedad

ÓRGANOS DE DIRECCIÓN Y CONTROL: ° Junta de socios

° Junta directiva (opcional)

° Representante legal

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las causales indicadoras en el Art 218 del código de comercio.

° Cuando ocurran perdidas que reduzcan el capital por debajo de 50%, o cuando numero de socios exceda 25.

SOCIEDAD COLECTIVA

CAPITAL: Se constituye con un mínimo de 2 socios

RESPONSABILIDAD: Los socios responden solidaria e ilimitadamente por las operaciones sociales

RAZÓN SOCIAL: Se forma con el nombre completo o apellido de alguno(s) de los socios y se agrega "& Cia", "hermanos", e "hijos" u otras análogas o se incluyen los nombres completos o apellidos de todos los socios

CAPITAL: Esta constituido por los aportes de los socios

ÓRGANOS DE DIRECCIÓN Y CONTROL: ° Junta de socios

° Junta directiva (opcional)

° Representante legal

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las causales indicadoras en el Art 218 del código de comercio.

° Por muerte de alguno de los socios.

° Por declaración de quiebra de alguno de los socios, si los demás no adquieren su interés social, o no aceptan la cesión a un extraño.

° Las demás estipuladas en el Art 319 del Código de Comercio.

SOCIEDAD POR ACCIONES SIMPLIFICADAS

SOCIOS: Uno o mas

RESPOBILIDAD: los socios responde hasta por monto de sus respectivos aportes

RAZÓN SOCIAL: Tendrá una denominación seguida de las palabras sociedad por Acciones o de las letras S.A.S

CAPITAL: Su capital esta dividido en acciones que pueden ser privilegiadas, con dividendos preferencia y sin derecho a voto; con dividendo fijo anual, y de pago. las acciones no pueden inscribirse en el Registro Nacional de valores

ÓRGANOS DE DIRECCIÓN Y CONTROL: ° Asamblea general

° Junta directiva (opcional)

° Representante legal

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las establecidas en el Art 34 de la ley 1258 de diciembre de 2008.

° La liquidación del patrimonio se realizara de igual manera que en las sociedades de responsabilidad limitada.

SOCIEDAD EN COMANDITA SIMPLE

SOCIOS: Se denominan socios comanditarios (aportantes de capital) y socios gestores o colectivos (aporte industrial)

RESPOBILIDAD: Es solidaria e ilimitada por las operaciones sociales

RAZÓN SOCIAL: Se forma con el nombre completo o apellido de uno o mas de los socios colectivos y se agrega "& Cia", seguida de la expresión Sociedad en comandita

CAPITAL: ° Esta formado por los aportes de los socios comanditarios o de los socios gestores cuando estos efectúen algún aporte

° Al constituirse la sociedad, el capital social se pagara en su totalidad.

ÓRGANOS DE DIRECCIÓN Y CONTROL: La administración de la sociedad esta a cargo de los socios colectivos, quienes podrán ejercerla directamente o a través de sus delegados con sujeción a lo previsto para la sociedad colectiva (Art 310 del Código de Comercio).

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las causales indicadoras en el Art 218 del código de comercio.

° Por las causales especiales de la sociedad colectiva, cuando ocurran respecto a los socios gestores (Art 319 de Código de Comercio).

° Por la desaparición de una de las dos categorías de socios.

° Por perdida que reduzca el capital que reduzca el capital a la tercera parte o menos.

SOCIEDAD EN COMANDITA POR ACCIONES

SOCIOS: ° Se denominan socios comanditarios (aportantes del capital) y socios gestores o colectivos (aporte industrial)

RESPOBILIDAD: La responsabilidad de los socios gestores es solidaria e ilimitada por las operaciones sociales

RAZÓN SOCIAL: Se forma con el nombre completo o apellido de uno de los mas de los socios colectivos y se agrega "& Cia", seguida de la expresión sociedad en comandita por acciones

CAPITAL: ° El capital esta formado por acciones de igual valor.

° El aporte de industria de los socios gestores no forma parte del capital social.

° Al construirse la sociedad debe suscribirse por lo menos 50% del capital autorizado y pagarse como mínimo la tercera aparte del valor de cada acción

ÓRGANOS DE DIRECCIÓN Y CONTROL:

DISOLUCIÓN Y LIQUIDACIÓN: ° Por las causales indicadoras en el Art 218 del código de comercio.

° Por las causales especiales de la sociedad colectiva, cuando ocurran respecto a los socios gestores (Art 319 de Código de Comercio).

° Por desaparición de una de las dos categorías de socios.

SOCIEDAD COOPERATIVA

SOCIOS: Se denominan socios, se requiere un mínimo de tres

RESPOBILIDAD: Los socios no responden personalmente de las deudas sociales, salvo disposición en contrario de los estatutos en cuyo caso se indicara el alcance de responsabilidad

CAPITAL: Se integra por las operaciones patrimoniales, las aportaciones han de efectuarse en moneda nacional

ÓRGANOS DE DIRECCIÓN Y CONTROL: El conjunto administrativo, junta de vigilancia, revisoria fiscal, consejo de administración y principales

DISOLUCIÓN Y LIQUIDACIÓN: ° Por acuerdo voluntario de los asociados

° Por reducción de los asociados a menos del numero exigible porque su constitución, siempre que esta situación se prolongue.

° Por fusión a otra cooperativa Art 32 de la ley.

SOCIEDAD CIVIL

SOCIOS: Están constituidas por 2 o mas personas

RESPOBILIDAD: Los socios responden hasta el limite de sus aportes

RAZÓN SOCIAL: Estas sociedades existen bajo una razón social y se agregan las palabras "sociedad civil" según lo estipulado en el Art 2217 del mismo código

CAPITAL: Se establece su aportación y sus responsabilidades, ya sea para la administración o para el desarrollo de la misma se divide en participación.

ÓRGANOS DE DIRECCIÓN Y CONTROL: Asamblea de socios, administración de asociados

DISOLUCIÓN Y LIQUIDACIÓN: Consentimiento de la asamblea general.

° Por resolución directa de la autoridad competente.

° Por la muerte o incapacidad de los socios

° Por resolución jurídica.

SOCIEDAD UNIPERSONAL

SOCIOS: Esta constituida por un solo socio y si son dos el capital debió pertenecer a uno.

RESPOBILIDAD: Los socios responden hasta el limite de sus aportes.

RAZÓN SOCIAL: Denominación o razón social de la sociedad, seguida de la expresión "sociedad unipersonal" o de sus siglas "S U" acompañada de la palabra limitada

CAPITAL: Al empresario esta prohibido retirar para si mismo bienes pertenecientes a la empresa.

ÓRGANOS DE DIRECCIÓN Y CONTROL: El presidente, representante legal, junta directiva.

DISOLUCIÓN Y LIQUIDACIÓN: Por voluntad del titular de la empresa, vencimiento del termino inicial previsto, muerte del constituyente, perdida que reduzcan el patrimonio de la empresa en mas del 50%, iniciación del tramite de liquidación obligatoria.

SOCIEDAD AGRARIA DE TRANSFORMA

SOCIOS: Mínimo 3

RESPONSABILIDAD: Los socios responden de manera manco- moneda e ilimitada de las deudas sociales responderá el patrimonio social y subsidiariamente

RAZÓN SOCIAL: Sera libre e incluirá necesariamente las palabras "sociedad agraria de transformación o su abreviatura "S,A,T" y el numero que le corresponda el registro general con expresión de la clase de responsabilidad de la misma frente a terceros.

ÓRGANOS DE DIRECCIÓN: Asamblea general, rectoria y presidente.

DISOLUCIÓN Y LIQUIDACIÓN: ° La conclusión del objeto social la imposibilidad de realizarlo.

° Abandono de las actividades sociales durante un periodo continuado de 2 años.

° Alteración de los caracteres S.A.T que se vulnere las normas que regulan las S.A.T.

REGISTRO ÚNICO TRIBUTARIO - RUT

Administrado por la DIAN, constituye el mecanismo único para identificar, ubicar y clasificar a:

° Las personas y entidades que tengan la calidad de contribuyentes y declarantes del impuesto sobre la renta.

° Los no contribuyentes declarantes de ingresos y patrimonio.

° Los responsables del régimen común.

° Lo pertenecientes al régimen simplificado.

° Los agentes retenedores

° Los importadores, exportadores y demás usuarios aduaneros.

° Los demás sujetos de obligaciones administradas por la DIAN.

° Las inscripciones en el RUT deberá cumplirse de forma previa al inicio de la actividad económica.

° Las entidades sin animo de lucro se registran en la cámara de comercio.

LOS COMERCIANTES

CONCEPTO: Son comerciantes las personas que profesionalmente se ocupan en algunas de las actividades que la ley considera mercantiles

¿QUIENES SON LOS COMERCIANTES?

para todos los efectos legales se presume que una persona ejerce el comercio en los siguientes casos:

° Cuando tiene un establecimiento de comercio abierto

° Cuando se halla inscrita en el registro mercantil

° Cuando se anuncia al publico como comerciante por cualquier medio.

OBLIGACIONES COMERCIALES

Es obligación de todo comerciante :

° Matricularse en el registro mercantil

° Abstenerse de ejecutar actos de competencia desleal

° Llevar contabilidad regular de sus negocios conforme a las prescripciones legales.

TRAMITES LEGALES DEL COMERCIANTE

° El Rut, ante la DIAN

° La matricula mercantil ante la cámara de comercio

° El certificado del cuerpo de bomberos

° El paz y salvo de sayco y acinpro

LA CONTABILIDAD DE LA EMPRESA

la contabilidad surge como respuesta a al necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su desenvolvimiento económico y financiero lo que permite tomar decisiones que llevan a un manejo

optimo del negocio.

El estado ejerce un control sobre las empresas a través de la contabilidad; por eso exige llevar libros de contabilidad.

CONCEPTO DE LA CONTABILIDAD

la contabilidad es un sistema de información que permite recopilar, clasificar y registrar de una forma sistemática y estructural las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que analizados e interpretados permiten planear controlar y tomar decisiones sobre la actividad de al empresa.

OBJETIVOS DE LA CONTABILIDAD

- llevar un control de los negocios y egreso

- determinar las utilidades o perdidas obtenidas al finalizar el ciclo contable

- servir de fuente fidedigna de información ante terceros (proveedores,banco,estado).

- establecer, en términos monetarios la cantidad de bienes las deudas y el patrimonio que posee la empresa

CAMPO DE ACCIÓN DE LA CONTABILIDAD

Es tan amplio como las actividades del quehacer humano. según el tipo de empresa que se aplique la contabilidad puede ser: publica, de servicios, comercial, de costos, social y ambiental.

LA EMPRESA COMO ENTE ECONÓMICO

Según el código de comercio articulo 25 "se entenderá por empresa toda actividad económica organizada para la producción transformación circulación administración de bienes o para la prestación de servicios"

Toda empresa grande o pequeña debe tener tres funciones para que pueda realizar su actividad :personas, capital, trabajo.El factor persona representa el talento humano y esta conformado por los propietarios los administradores y los trabajadores que laboran en la empresa.

El capital lo constituyen los aportes que hacen los propietarios de la empresa.

El trabajo es la actividad que realizan las personas para lograr el objetivo de la empresa puede ser administración producción de bienes compra y venta de mercancía o la prestación de un servicio.

CLASIFICACIÓN DE LAS EMPRESAS

SEGÚN SU OBJETIVO

CON ANIMO DE LUCRO: con el desarrollo d su objetivo social pretenden una utilidad

-personas naturales

-personas jurídicas

SOCIEDADES COMERCIALES

-instituciones del sector financiero y asegurador

-instituciones del mercado de valores

-instituciones del mercado cambiario

Empresas unipersonales

SIN ANIMO DE LUCRO: el objeto social se fundamenta en la prestación de un servicio especifico como salud, educación, y otros.

SEGÚN SU ACTIVIDAD ECONÓMICA

EMPRESAS AGROPECUARIAS: producen bienes agrícolas y pecuarias en grandes cantidades.

EMPRESAS MINERAS: tienen como objetivo principal la explotación de los recursos del subsuelo.

EMPRESAS INDUSTRIALES: se dedican a transformar la materia prima en productos terminados o semielaborados.

EMPRESAS COMERCIALES: se dedican a al compra y venta de productos estas colocan el los mercados los productos naturales, semielaborados y terminados a mayor precio del comprador con lo que obtienen su ganancia.

EMPRESA DE SERVICIO: son las que buscan un servicio para satisfacer las necesidades de la comunidad.

SEGÚN LA PROCEDENCIA CAPITAL

EMPRESAS PRIVADAS: su constitución y funcionamiento necesitan aportes de personas o entidades particulares.

EMPRESAS OFICIALES O PUBLICAS: con su funcionamiento reciben aportes del estado.

EMPRESAS DE ECONOMÍA MIXTA: reciben aportes de los particulares y del estado.

SEGÚN EL NUMERO DE PROPIETARIOS

PERSONAS NATURALES: son denominados empresas de propietarios

EMPRESAS PERSONALES:son constituidas por una persona natural o jurídica que al reunir los requisitos para ejercer una actividad mercantil o no.

PERSONAS JURÍDICAS: son empresas constituidas por dos o mas personas.

SEGÚN SU TAMAÑO

MICRO EMPRESAS: no pagan impuestos. son unidades económicas con no mas de 10 trabajadores.

PEQUEÑAS EMPRESAS: son unidades económicas que tienen entre 11 y 50 trabajadores cuyos activos totales deben estar entre 501 y menos de 5.001 salarios mínimos mensuales legales vigentes.

MEDIANAS EMPRESAS: son unidades económicas que tienen entre 51 y 200 trabajadores y cuyos activos totales se encuentran entre 5011 y 15.000 salarios mínimos legales vigentes.

GRAN EMPRESA: es la unidad económica que supera los parámetros anteriores es decir tiene mas de 200 trabajadores y cuenta con activos totales que superan los 15.000 salarios mínimos legales vigentes.

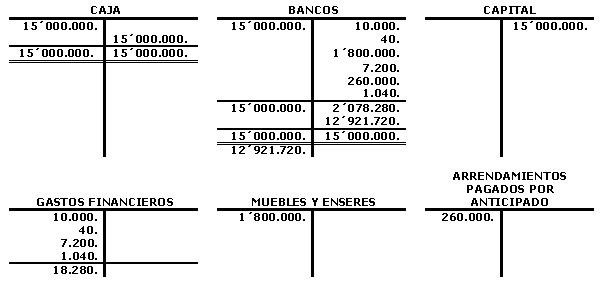

ESQUEMA DE LAS CUENTAS T

Cuenta con el nombre que se utiliza para registrar en forma ordenada las operaciones que realiza un empresa. Al asignar un nombre a una cuenta este debe ser tan claro explicito y completo que con le solo nombre identifique lo que representa la cuenta.

Cuenta con el nombre que se utiliza para registrar en forma ordenada las operaciones que realiza un empresa. Al asignar un nombre a una cuenta este debe ser tan claro explicito y completo que con le solo nombre identifique lo que representa la cuenta.

1. Nombre completo de la cuenta

2. El debe va al lado izquierdo y se usa para registrar los débitos

3. El haber va al lado derecho y sirve para registrar los créditos.

Debitar un cuenta es registrar un valor en el lado izquierdo,es decir en el debe acreditar una cuenta es registrar un valor en el lado derecho es decir en la columna haber.

en el movimiento débito es la suma de los valores registrados en el debe de una cuenta en el movimiento crédito es la suma de los valores registrados en el haber

cuenta

Debe Haber

70.000 70.000

SALDOS EN LA CUENTA T

El saldo de una cuenta es la diferencia de la entre los valores registrados en la columna del haber.

en el registro que se presenta el movimiento débito es de $120.000 y el movimiento crédito es de $60.000

CUENTA

debe haber

70.000 40.000

50.000 20.000

-------------------------

120.000 60.000

movimiento movimiento

débito crédito

una cuenta tiene saldo crédito cuando el movimiento crédito es mayor que el movimiento débito.

en este registro el saldo crédito es de 90.000

SALDO CRÉDITO

Una cuenta tiene saldo crédito cuando el movimiento es crédito es mayor que el movimiento débito.

CLASIFICACIÓN NOMENCLATURA Y MOVIMIENTO DE LA CUENTA

Las cuentas representan las propiedades los derechos y las deudas de una empresa en una fecha determinada.

así mismo los ingresos de los costos,los gastos,utilidades en un periodo determinado.De acuerdo con su naturaleza las cuentas se clasifican en reales o de balance nominales o de ganancia y perdida de orden

Cuenta

Reales o nominales de orden

balance: ganancias deudoras

activos perdidas acreedoras

pasivo ingreso

patrimonio gastos

costos

° Generar un derecho de reclamación que debe estar causado

CUENTAS REALES O DE BALANCE

Esta cuenta representa los valores tangibles.Como las propiedades que los dolagación con las terceras y las intangible como el prestigio y el reconocimiento.

(good will) y el reconocimiento y el saber, hacer,(know now) forman parte del balance de una empresa las cuentas reales a su vez son activos pasivo y patrimonio.

ACTIVO

representa los bienes y derechos apreciables en dinero de propiedad las empresas. Se entiende por bienes entre otros, el dinero en caja, o en bancos, las mercancías, los muebles, y los vehículos, por derecho las cuentas por cobrar y los créditos y sus javas.

Características:

° Estar en capacidad de generar beneficios o servicios.

° Ser de propiedad de la empresa.° Generar un derecho de reclamación que debe estar causado

MOVIMIENTO DE LA CUENTA DE ACTIVO

Este cuenta empieza y aumenta su movimiento en el debe disminuye y se cancelas en el haber por lo general su saldo es débito.

cuantas de activo

Debe Haber

+ -

aquí empieza aquí disminuye

aumentan saldo y se cancela

débito

En las cuentas de activo, la compra de un vehículo por $50.000 constituye el primer registro; la adquisición de otros vehículos para la suma de $ 70.000.000 significa otro registro y aumenta la cuenta;sumando el valor anterior de un movimiento débito por un total de $120.000.000.

Al realizar la venta del primer vehículo se registra $50.000.000 en el haber; por que constituye una disminución del activo.El movimiento crédito es $50.000.000 el saldo de la cuenta de activo se calcula mediante la diferencia entre débito y crédito o sea $12.000.000 - $7000.000 como son mayores los débitos el saldo es débito.

CONFORMAN LAS CUENTAS DE ACTIVO

Caja,banco,clientes,acciones,terreno y otros que para su conocimiento y manejo encontrara detallado mas adelante en el plan único de cuenta.

MOVIMIENTO DEL PASIVO:

Representa las obligaciones contratadas por la empresa para su pago en el futuro son las deudas que debe pagar por cualquier concepto se conoce también como pasivo externo o con terceros.

Características:

° Existe una deuda con el beneficiario no cierto

° Movimiento de las cuentas de pasivos esta cuenta empieza y aumenta su movimiento en el haber disminuye y se cancela en el debe por lo general su saldo es crédito.

MOVIMIENTO DEL PATRIMONIO

Representa los aportes del dueño o dueño de la empresa o incluye superuit reserva y resultados del ejercicio este grupo constituye el pasivo interno o favor de los dueños

por lo cual se maneja de igual forma que las cuentas de pasivo.

Características:

° Se incrementa con las utilidades y disminuye con las perdidas del ejercicio contable

° Movimiento de las cuentas de patrimonio su movimiento es igual al de las cuentas pasivas, para construir una empresa, tres socios aportan $1000.000, $2000.000 y $4000.000 respectiva al contabilizar estos aportes se registran en el haber por ser un aumento del patrimonio.

CUENTAS NOMINALES O DE GANANCIAS O PERDIDAS

También son llamados de resultados o transitoria de resultado por que la final de un ejercicio contable dan a conocer las utilidades o perdidas los ingresos, los costos,los gastos y transitorias por que se cancelan al cierre del periodo contable comprenden las cuentas de estado dse resultados ingresos gastos,costos de venta y costos de producción o de operación

INGRESO:

Son los valores que reciben la empresa por la venta de bienes a la prestación de servicio

Movimiento de las cuentas de ingreso:

estas cuentas empiezan y aumentan en el haber normal no se de bitan si no al final de ejercicio para cancelar su saldo.

GASTOS:

Una empresa debe ejecutar pagar por servicio y elementos necesarios para su bien funcionamiento esto constituye un gasto por que esos valores no son recuperables,pagos de sueldo, arrendamiento, servicio publico,u otros

COSTOS DE VENTAS

° Movimiento de la cuenta de los costos de venta debe disminuir y se cancela en el haber normalmente no se acreditan y su saldo es débito

COSTOS DE PRODUCTO DE OPERACIÓN

CUENTAS DE ORDEN:

Agrupa los valores que refleja hechos o circunstancias que pueden efectuar la estructura financiera de la empresa así como las cuentas que sirven para el efecto del control o información general ademas las que se utilizan para conciliar las diferencias entre los registros contables de la empresa y las declaraciones tributarias.

CUENTAS DE ORDEN DEUDORAS:

Loa dineros, los documentos y los bienes que conforman al grupo de cuenta de orden deudora se maneja como las cuentas de activos por tanto su saldo es debido ejem,bienes valores integrados.

CUENTAS DE ORDEN ACREEDORAS:

Los bienes que ha recibido para custodia manejo o negocios constituye el grupo de cuenta de orden acreedora esta se maneja como cuenta de pasivo por lo que su saldo es crédito ejem: bienes y valores recibidos en custodia o en garantía.

PLAN ÚNICO DE CUENTAS (PUC)

OBJETIVO: El plan de cuentas (PUC) busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes, con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad.

CONTENIDO: El plan único de cuentas esta compuesto por un catalogo de cuentas, y la descripción y dinámica para su aplicación que debe observarse en el registro contable de las operaciones o transacciones económicas.

Norma: Art 2, dec 2650/93

CATALOGO DE CUENTAS: Contiene la relación ordenada de las clases, los grupos, las cuentas y las subcuentas del activo, del pasivo, del patrimonio, de los ingresos, de los gastos, del costo de ventas, del costo de producción o de operación y de las cuentas de orden, identificadas con un código numérico y su respectiva denominación.

Norma: Art 1, dec 2894/94

CUENTAS AUXILIARES: Adicional a las subcuentas señaladas en el catalogo, podrán utilizarse las auxiliares que se requieran de acuerdo con las necesidades de la empresa, para lo cual bastaría incorporarlas a partir del séptimo dígito.

Norma: Art 7, dec 2650/93

ABREVIATURAS: La denominación dada a los rubios que conforman el catalogo de plan único de cuentas podrá ser aplicada utilizando abreviaturas o parte de la denominación según lo corresponda.

Norma: Art 4 dec 2894/94

El PUC esta estructurado a partir de los siguientes niveles:

CLASE: El primer dígito

GRUPO: Los dos primeros dígitos

CUENTA: Los cuatro primeros dígitos

SUBCUENTA: Los seis primeros dígitos

AUXILIARES: Con siete o mas dígitos

Las clases que identifica el primer dígito, son:

Si desea saber mas sobre el PUC haz clic AQUI

LIBRO DIARIO

CUENTAS T

BALANCE DE PRUEBA

GLOSARIO

Ente económico: es la organización dedicada a la generación de ingreso a través de las ventas de algún servicio o producto.

Cuentas T: es la representación gráfica de las cuentas contables con sus diferentes elementos.

Crédito: es una operación financiera en la que se pone a nuestra disposición una cantidad de dinero con el limite especificado y durante un periodo de tiempo determinado.

Pasivo: son todos aquellos elementos que representas deudas u obligaciones pendientes de pago.

Costos: es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

Ingreso:hacen referencia a todas las entradas económicas y hacen una persona, una familia, una empresa,organización de un gobierno.

Cuentas de resultados: es el documento que informa al resultado de la gestión de la empresa con las consecuencias de las operaciones ordenadas que realizada y de las cuales se obtienen un resultado.

Naturaleza de las cuentas: es el elemento básico y central en la contabilidad y los servicios de pago.

Capital: es toda suma de dinero que no fue consumida por su propietario si no que ha sido ahorrada y colocada en el mercado financiero bien sea comprado acciones, obligaciones.fondo publico, o bien haciendo imposiciones en las entidades de deposito.

Caja menor: es un soporte de los gastos pagando en efectivo por cuantas mínimas y no requieren el gorro de un cheque para el se establece un fondo denominado caja menor.

Cuentas por cobrar: forman parte de los objetivos circulantes estas se dan de diversos maneras tales como cliente y deudores.

Inventario: es aquel conjunto de bienes tanto muebles como inmuebles con las que cuenta una empresa para comercializar.

Acreedores: es una persona que tiene las facultades para exigir el pago a cumplimiento de una obligación contractual entre dos partes.

Mercancía: es un producto del trabajo destinado a satisfacer algún necesidad del hombre y que se elabora para la venta no para el propio consumo.

Entrada de resultados: es un estado financiero conformado por un documento que muestra detalles de los ingresos, gastos y el beneficio o perdida que ha generado una empresa durante un periodo de tiempo determinado.

Libro diario: es el documento en el que se recoge las operaciones que van realizadas la empresa de forma cronológica y servia de base para la confección de libro mayor.

Cuenta: es el elemento que permite la clasificación de las operaciones financieras y comerciales a través de las cuentas que suelen gratificarse en forma T y deberse en debido (deber) y crédito (haber) se registran dichos en el libro contable.

Débito: es un destaque de su cuenta un débito reduce el balance a su cuenta.

Activo: es un bien que la empresa posee y que puede conveniente en dinero u otras medidas líquidos equivalente.

Patrimonio: esta formado por un conjunto de bienes y derechos y obligaciones perteneciente y una persona física y jurídica en un momento dado que contribuye los medios económicos y financiera que a través de los cuales se cumplen sus fines

.

Gastos: es la partida contable que disminuye el beneficio aumenta la partida de los bolsillos en el caso que sea partida de dinero haya salido de la cuenta personal de un individuo o bien de una empresa o compañía.

Cuentas en orden: registran valores reales de la empresa pero no afectan de manera directa ni modifican las cuentas de balances general

Cuentas balances: son aquellas que figuran en el balance general y corresponden a las que quedaron después de haber cerrado los presupuestos y los resultados al concluir un ejercicio fiscal.

Aporte social: son las sumas de un dinero que se compromete a suscribirse los asociados en el momento de su afiliación en forma ordinaria de acuerdo a lo estipulado en los estratos de la cooperativa.

Activos fijos: son los bienes que una empresa actualiza d manera continua en el curso normal de sus operaciones representan al conjunto de servicio que se revisen en el futuro a lo largo de la vida útil de un bien adquirido.

Cuentas por pagar: surge por operaciones de compra de bienes materiales inventario servicios recibidos gastos incumplidos adquisición de equipo o contratación o inversión en proceso.

Deudores: es aquella persona o empresa que esta obligada a satisfacer una deuda patrimonio que el origen de los deudores es de carácter voluntario.

Balance de prueba: es un instrumento financiero que se utiliza para actualizar la lista del total de los débitos y los créditos de las cuentas junto al saldo de cada una de ellas.

Balance general: es un resumen de todo lo que tiene una empresa lo que debe y lo que real le pertenece a sus propietarios a una fecha determinada.

Libro mayor: es donde se organiza y se clasifica las diferentes cuentas una organización y sus activos pasivos y patrimonio.

Caja general: son representativos en dinero que esta disponible en forma inmediata en la cuenta llamada caja general las cuales deben ser consignado en el banco de la empresa.

DOCUMENTOS CONTABLES

Conciliación bancaria

La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

Entre las causas más comunes que conllevan a que los valores de los libros auxiliares y el extracto bancario no coincidan, tenemos:

- Cheques girados por la empresa y que no han sido cobrados por el beneficiario del cheque.

- Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa.

- Notas débito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar.

- Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares.

- Errores de la empresa al memento de registrar los conceptos y valores en el libro auxiliar.

- Errores del banco al liquidar determinados conceptos.

Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

Recibo de caja

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

UNA CUENTA DE AHORROS

Las cuentas de ahorro son productos que te ofrecen los bancos, en los que puedes guardar tu dinero, recibir intereses establecidos por tu entidad bancaria y disponer de tus ahorros en cualquier momento mediante retiros en cualquiera de las sucursales de tu banco con libreta o tarjeta débito, de igual manera puedes hacer retiros con tu tarjeta débito en cajeros electrónicos.

Comprobante de depósito y retiro de cuentas de ahorros

Las corporaciones de ahorro y crédito (Hoy Bancos) han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

Nota de contabilidad

Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable como es el caso de los asientos de corrección, ajustes y cierre. Comprobante diario de contabilidad Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen. (Art. 53 C. Co.)

Recibo de consignación bancaria

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna. Hay dos tipos de consignaciones, una para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.

Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada "girador" a otra llamada "girado", para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada. En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

Comprobante de Egreso o Comprobante de Pago

Cheque. Es un título valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario". Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario.

Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor. Cuando se gasta el dinero de caja menor, debe reintegrarse el valor de los pagos realizados según recibos para completar el fondo fijo. La persona responsable del manejo de caja menor elabora un comprobante denominado Reembolso de Caja Menor, en el cual se relacionan los gastos efectuados en un periodo determinado, con el fin de obtener el reintegro del dinero gastado. Para reintegrar el valor de los gastos efectuados según recibos de caja menor, relacionados en el reembolso de caja menor, se elabora un comprobante de egreso. Estos documentos deben anexarse al comprobante de Diario.

Documento equivalente a la factura

Documento equivalente a la factura

El documento equivalente a la factura, es aquel documento soporte que reemplaza a la factura, en las operaciones económicas realizadas con no Obligados a facturar. El documento equivalente puede ser expedido por el vendedor del producto o servicio, o elaborado por el adquiriente de los mismos. El documento equivalente en ningún momento puede reemplazar la factura si existe la obligación legal de expedirla.

Documentos equivalentes a la factura

1. Los tiquetes de máquina registradora.

2. Las boletas de ingreso a espectáculos públicos.

3. Los tiquetes de transporte.

4. Los recibos de pago de matriculas y pensiones expedidos por establecimientos de educación reconocidos por el Gobierno.

5. Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago.

6. Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores, fondos de pensiones y de cesantías.

7. Derogado por el art. 19, Decreto Nacional 1001 de 1997.

8. Factura electrónica. (Art. 5, Decreto 1165 de 1996).

La retención en la fuente Es un mecanismo que busca recaudar un determinado impuesto de forma anticipada. De esta forma cada vez que ocurra un hecho generador de un impuesto, se hace la respectiva retención. Así, el estado no debe esperar a que transcurra el periodo de un impuesto para poderlo recaudar, sino que mediante la retención en la fuente, este recaudo se hace mensualmente, que es el periodo con que se debe declarar y pagar las retenciones que se hayan practicado.

El IVA: Es el Impuesto al valor agregado. Se trata de un impuesto sobre el consumo que grava los productos, los servicios, las transacciones comerciales y las importaciones.

El IVA es un Impuesto que se aplica sobre el consumo y que resulta financiado por el Consumidor final. El IVA se causa a la tarifa del 16 por ciento sobre los servicios que se presten en el territorio nacional.En estos casos, el IVA aplica sobre el 100 por ciento del valor de los servicios facturados.

2. Las boletas de ingreso a espectáculos públicos.

3. Los tiquetes de transporte.

4. Los recibos de pago de matriculas y pensiones expedidos por establecimientos de educación reconocidos por el Gobierno.

5. Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago.

6. Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores, fondos de pensiones y de cesantías.

7. Derogado por el art. 19, Decreto Nacional 1001 de 1997.

8. Factura electrónica. (Art. 5, Decreto 1165 de 1996).

IVA Y RETENCIÓN EN LA FUENTE

La retención en la fuente Es un mecanismo que busca recaudar un determinado impuesto de forma anticipada. De esta forma cada vez que ocurra un hecho generador de un impuesto, se hace la respectiva retención. Así, el estado no debe esperar a que transcurra el periodo de un impuesto para poderlo recaudar, sino que mediante la retención en la fuente, este recaudo se hace mensualmente, que es el periodo con que se debe declarar y pagar las retenciones que se hayan practicado.

El IVA: Es el Impuesto al valor agregado. Se trata de un impuesto sobre el consumo que grava los productos, los servicios, las transacciones comerciales y las importaciones.

El IVA es un Impuesto que se aplica sobre el consumo y que resulta financiado por el Consumidor final. El IVA se causa a la tarifa del 16 por ciento sobre los servicios que se presten en el territorio nacional.En estos casos, el IVA aplica sobre el 100 por ciento del valor de los servicios facturados.

SALARIO MÍNIMO AÑO 2013

Salario mínimo mensual (4.2%) $ 589.500

Salario mínimo quincenal $ 294.750

Salario mínimo decadal $ 196.500

Salario mínimo semanal $137.550

Salario mínimo diario $ 19.650

Salario empleadas del servicio ( 70% )$ 412.650

SUBSIDIO DE TRANSPORTE

Subsidio de transporte mensual $ 70.500

Subsidio de transporte quincenal $ 35.250

Subsidio de transporte decadal $ 23.500

Subsidio de transporte semanal $ 16.450

Subsidio de transporte diario $ 2.350

Haz clic AQUÍ si deseas conocer mas sobre el tema

0 comentarios:

Publicar un comentario